Рекомендуемая ссылка на статью:

Аннотация: Статья затрагивает вопросы, касающиеся перспектив развития национальной платежной системы в условиях антироссийских санкций. Автором проведен анализ действующей платежной системы и выявлено, что хотя она и выполняет возложенные на нее задачи, однако нуждается в совершенствовании. Банковская электронная система платежей востребована крупными кредитными организациями, использующими ее для регулирования ликвидности, а также Федеральным казначейством для перераспределения доходов между разными уровнями бюджетной системы. В статье сделаны аргументированные выводы и предложения по ее совершенствованию, которые могут быть использованы на практике, а также представлять материал для дальнейших научных исследований в данной области.

Ключевые слова: платежная система Банка России, внутрирегиональная система электронных расчетов, межрегиональная система электронных расчетов, Банковская электронная система платежей, расчетные операции.

Развитие национальной платежной системы является одной из основных задач текущей экономической политики государства, поскольку увеличит финансовую независимость государства, обеспечит ее политическую самостоятельность. В условиях возможного введения санкций, направленных на российский банковский сектор, она может стать важнейшим связующим звеном, обеспечивающим автономное проведение расчетов на всей территории страны.

Национальная платежная система представляет собой комплекс операторов, занимающихся осуществлением переводов денежных средств на территории Российской Федерации. Ее деятельность регулируется Федеральным законом от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе», в соответствии с которым платежи могут производиться с использованием банковских карт, а также при посредничестве банковских и иных платежных агентов и субагентов (в виде межбанковских платежей).

Ключевую роль в функционировании национальной платежной системы играет Банк России. Согласно статье 3 Федерального закона Российской Федерации от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», он отвечает за ее стабильность и развитие. Для этого Банком России была создана платежная система, включающая три децентрализованных «контура»: внутри- и межрегиональную систему электронных расчетов, систему расчетов с применением авизо, а также одну централизованную – Банковскую электронную систему платежей.

Воспользоваться услугами платежной системы Банка России могут все коммерческие банки, находящиеся на территории страны. В настоящее время более трети всех платежей, осуществляемых в России, производятся через платежную систему Банка России. Коммерческие банки могут осуществлять переводы без ограничений по размерам и предназначению. Как правило, платежи осуществляются на платной основе, за исключением предусмотренных законом случаев. С целью осуществления платежа Банк России открывает для коммерческих банков, их филиалов, а также для других организаций, не относящихся к кредитным, банковские счета или субсчета, перевод с которых происходит в рамках остатка денежных средств, с учетом ограничений, установленных действующим законодательством [Образцов, 2009. С. 48]. На сегодняшний день в ряде крупных регионов существенная доля платежей в рамках субъекта Российской Федерации производится с использованием внутрирегиональной системы электронных расчетов.

Платежи в рамках внутрирегиональных систем электронных расчетов (ВЭР) могут осуществляться только в одном регионе, подконтрольном одному территориальному учреждению Банка России. Система ВЭР снискала особую популярность в регионах с высокой концентрацией коммерческих банков, например, в Москве и Московской области. При этом она не предполагает полное использование всех платежных инструментов, в ее рамках могут применяться лишь инкассовые и платежные поручения, а также платежные требования.

Для расширения границ использования системы ВЭР была создана система межрегиональных электронных расчетов, позволяющая производить расчеты между различными регионами. Однако она предполагает использование в качестве инструмента для осуществления расчетов только платежные поручения, исключая возможность использования других инструментов, более удобных для плательщиков и получателей, таких как инкассо и аккредитив.

Все платежи в рамках систем внутрирегиональных и межрегиональных электронных расчетов осуществляются на валовой основе в течение операционного дня с отдельными исключениями для регионов с разными часовыми поясами. Риски, возникающие в ходе осуществления таких платежей, минимальны, так как расчеты осуществляются посредством счетов, размещенных в Банке России. Более того, для снижения кредитных рисков все платежи считаются априори безотзывными с момента списания денежных средств непосредственно со счета плательщика и до завершающего этапа зачисления денежных средств на счет получателя в том же самом или ином учреждении Банка России. Все платежи в рамках этих систем осуществляются в пределах имеющейся ликвидности. В случае недостаточной ликвидности дополнительные денежные средства могут быть предоставлены клиенту под залог ценных бумаг в виде ломбардных кредитов, обеспеченных внутридневных или однодневных кредитов.

Система расчетов Банка России с использованием авизо на основе бумажной технологии посредством почтовой и телеграфной связи используется в исключительных случаях. Например, при отсутствии технической возможности проведения электронных платежей. Сроки проведения операций с использованием авизо могут составлять до трех суток ввиду необходимости экспедирования и сопровождения платежей. В рамках системы учреждений Банка России платежи проводятся через телеграфные каналы, телетайпы или путем пересылки (физической доставки) расчетных документов на бумаге. Бумажные носители проверяются и контролируются в обязательном порядке специализированными сотрудниками Банка России, что также усложняет процедуру перечисления денежных средств. В результате, использование системы расчетов посредством авизо имеет тенденцию к снижению.

Наиболее современной, защищенной от рисков и обладающей высокой скоростью перечисления денежных средств, является Банковская электронная система платежей. Эта централизованная, высоконадежная система электронных расчетов в режиме реального времени была создана в 2007 году и в настоящее время функционирует на всей территории страны. Одной из целей ее создания была необходимость снижения рисков и издержек в ходе осуществления расчетов на финансовых рынках.

В связи с тем, что в рамках Банковской электронной системы платежей происходит перевод денежных средств ее участников на крупные суммы, она востребована крупными кредитными организациями, использующими ее для регулирования ликвидности, а также Федеральным казначейством для перераспределения доходов между разными уровнями бюджетной системы [Образцов, Поздеева, Тимофеев, 2009. С. 16]. Платежи в этой системе проводятся в течение операционного дня, а списание денежных средств со счета плательщика и их зачисление на счет получателя производится той же календарной датой. Такие платежи являются безотзывными, начиная со списания средств с банковского счета плательщика и заканчивая зачислением денежных средств на счет получателя платежа в учреждении Банка России. При этом обязательно происходит подтверждение осуществления расчетов надлежащими электронными информационными сообщениями всем сторонам сделки, как плательщику, так и получателю. Платежи в рамках частичной оплаты расчетного документа не производятся, предусматривается только полная оплата документа [Хазова, 2014. С. 44].

Осуществление платежей через Банковскую электронную систему необходимо все большему кругу юридических лиц, поскольку призвано повысить экономическую выгоду за счет ускорения оборачиваемости денежных средств путем проведения расчетов в режиме реального времени на территории всей страны. Пользоваться услугами данной платежной системы могут учреждения Банка России, его расчетно-кассовые центры, кредитные организации и их филиалы, а также Федеральное казначейство и его подразделения в регионах Российской Федерации. Безусловно, основными преимуществами этой системы являются безопасность платежа, его прозрачность и быстрота [Солуянов, Солуянова, 2014. С. 24].

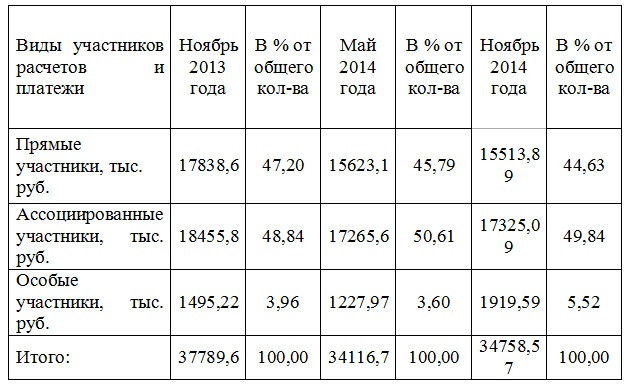

Пользователи Банковской электронной системы платежей делятся на особых, прямых и ассоциированных участников расчетных операций. В состав особых участников расчетов входят подразделения Банка России. Прямыми участниками могут выступать кредитные организации и их филиалы, входящие в специальный справочник участников системы. Они могут самостоятельно осуществлять платежи как от своего имени, так и по поручению клиентов в он-лайн режиме, обладают правом использования всех сервисов, предоставляемых системой. Однако для того, чтобы стать прямым участником расчетных операций, кредитная организация должна удовлетворять определенным критериям по обеспечению безопасности электронных платежей и иметь надлежащее техническое оснащение.

В качестве ассоциированных участников расчетных операций могут выступать иные кредитные организации и их филиалы. Они не имеют прямого доступа к Банковской электронной системе платежей и могут пользоваться только ее отдельными сервисами. Требования к ним минимальны, подобного рода кредитные организации должны иметь корреспондентский счет в одном из подразделений Банка России, а также обладать возможностью обмениваться с ним электронными сообщениями.

По состоянию на 1 сентября 2014 года, участниками Банковской электронной системы платежей являлись 2624 организации, из них 2162 – ассоциированные, 376 – прямые и лишь 86 – особые участники расчетных операций.

Согласно данным Банка России, большая доля расчетов в рамках Банковской электронной системы платежей осуществляется так называемыми ассоциированными участниками, ими, как правило, являются коммерческие банки, проводящие расчеты по поручению клиентов, второе место занимают прямые участники расчетных операций, на долю особых участников приходится наименьшее количество платежей (таблица 1). Осуществление расчетов без статуса участника действующими правилами не предусмотрено.

Таблица 1. Объемы платежей, проведенных в Банковской электронной системе платежей в 2013–2014 годах

Стоит отметить, что Банковская электронная система платежей включает и некоторые недостатки, в первую очередь, технического характера, возникающие в силу несовершенства системы электронных платежей и невозможности круглосуточной работы. Регулярный сеанс работы происходит с 9.00 до 21.00 по московскому времени, завершающий сеанс – с 21.00 до 21.30. Однако в России девять часовых поясов, а плательщик и получатель могут находиться в разных частях страны, поэтому возникает необходимость проведения платежей в ночное время. Поэтому для решения подобной проблемы Банку России необходимо обеспечить круглосуточную работу системы с небольшими перерывами для проведения регламентных технических работ.

Кроме того, существует так называемый человеческий фактор, возникающий в том случае, если, например, по вине клиента или его контрагента перечисление денежных средств не состоялось, а комиссионное вознаграждение за него подлежит оплате, или изменилась ситуация и необходимость в платеже отпала, а отозвать платежное поручение не представляется возможным.

В целом Банковская электронная система платежей, функционирующая в Российской Федерации в течение семи лет, доказала свою значимость, жизнеспособность и эффективность. Коэффициент ее доступности составил 99,96%, то есть практически все учреждения Банка России имеют возможность осуществлять платежи в рамках этой системы в произвольный момент времени.

В дальнейшем Банку России необходимо совершенствовать систему электронных платежей путем ее перевода на круглосуточный режим бесперебойной работы, что соответствует Стратегии развития национальной платежной системы России, одобренной советом директоров Банка России (протокол № 4 от 15 марта 2013 года), согласно которой целью развития национальной платежной системы является обеспечение эффективного и надежного функционирования ее субъектов для удовлетворения текущих и перспективных потребностей национальной экономики в платежных услугах, в том числе для реализации денежно-кредитной политики, обеспечения финансовой стабильности, повышения качества, доступности и безопасности платежных услуг.

Литература

Образцов М.В. К вопросу о путях дальнейшего развития платежной системы Банка России // Деньги, кредит. 2009. № 7.

Образцов М.В., Поздеева И.А., Тимофеев В.Ю. Аналитическая подсистема автоматизированной системы БЭСП-инструмент наблюдения за платежными системами // Деньги, кредит. 2009. № 11.

Солуянов А.А., Солуянова А.А. Возможность применения опыта функционирования европейских платежных систем в работе российской платежной системы Банка России // Финансы, деньги, инвестиции. 2014. № 1 (49).

Хазова Е.В. Концепция национальной платежной системы как формы взаимодействия элементов финансовой системы Российской Федерации // Финансовое право. 2014. № 1.